上海公积金个人住房贷款政策

一、贷款套数认定:

1、本市缴存职工家庭名下在本市无住房和公积金贷款记录的,认定为首套住房;家庭名下无住房、有一次公积金贷款记录的,或已有一套住房、符合第二套改善型认定条件的,认定为第二套改善型住房贷款。符合住房公积金共有产权保障住房贷款条件的,认定为首套住房贷款。

2、外省市缴存职工家庭名下在全国无公积金贷款记录且在本市无住房的,认定为购买首套住房;家庭名下在全国有一次公积金贷款记录或者在本市已有一套住房、购买第二套改善型住房的,认定为购买第二套改善型住房。

3、停止向符合下列情况的借款申请人发放公积金贷款:

(1)已有两次公积金贷款记录的缴存职工家庭;

(2)购买第二套非改善型住房的缴存职工家庭。

4、因婚姻需要购房申请住房公积金贷款房屋套数认定相关要求:

借款人或其配偶婚前与各自父母共同拥有的产权房屋不超过1套的(即:借款人或其配偶婚前与父母共有1套产权住房,或借款人与其配偶婚前各自与父母共有各1套产权住房),可以认定为查询到的住房不属于借款人家庭成员名下房屋。借款人尚未建立婚姻关系的,与其父母共有的产权住房不超过1套,也可以认定为查询到的住房不属于借款人家庭成员名下房屋。

贷款受理机构在套数认定前,应通过本市房屋状况信息中心查询确认申请住房公积金贷款的借款人家庭成员名下房屋登记信息。借款人或借款人配偶与其父母共有的产权住房,产权登记时间应早于借款人婚姻登记时间。

5、申请人家庭的范围仅限于申请人、配偶及未成年子女。

二、普通住房认定:

根据上海市普通住房标准规定:普通住房为单套建筑面积在140平方米以下,且内环线以内的房屋交易实际价格低于450万元/套,内环线与外环线之间的房屋交易实际价格低于310万元/套,外环线以外的房屋交易实际价格低于230万元/套。

三、首付款比例:

1、对于认定为首套住房贷款的,所购住房建筑面积在90平方米以下(含90平方米)的,首付款比例不低于20%;所购住房建筑面积在90平方米以上的,首付款比例不低于30%。

2、对于认定为第二套改善型住房贷款的,所购住房为普通住房的,首付款比例不低于50%;所购住房为非普通住房的,首付款比例不低于70%。

3、申请组合贷款的,应当同时满足组合贷款中的商业贷款的首付比要求。

四、贷款额度:

公积金贷款额度应当同时符合下列限额标准:

1、不高于借款申请人、共同借款申请人住房公积金账户余额倍数确定的贷款限额(基本住房公积金账户余额倍数为30倍,补充住房公积金账户余额倍数为10倍);

2、不高于扣除规定比例首付款资金后剩余的房屋总价款;

3、不高于申请人、共同借款申请人还款能力确定的贷款限额(借款申请人、共同借款申请人公积金贷款的每月还本额占月工资基数比例不超过40%);

4、不高于本市最高贷款限额:

(1)对于认定为首套住房贷款的,个人最高贷款额度为50万元,家庭最高贷款额度为100万元;

(2)对于认定为第二套改善型住房贷款的,个人最高贷款额度为40万元,家庭最高贷款额度为80万元;

(3)缴交补充住房公积金的,个人最高贷款额度在上述限额基础上增加10万元,家庭最高贷款额度在上述限额基础上增加20万元。

5、影响贷款额度的其他因素。

五、贷款期限:

最长可贷年限为以下几项最小值:

1、公积金贷款最长期限不超过申请人法定离退休年龄后5年(法定离退休年龄:男性60岁、女性55岁);

2、购买一手住房的,公积金贷款期限不超过30年;

3、购买二手住房的:

(1)所购住房房龄在5年以下(含5年)的,公积金贷款期限不超过30年;

(2)所购住房房龄在6年至19年之间的,公积金贷款期限不超过35年与房龄之差;

(3)所购住房房龄在20年以上(含20年)的,公积金贷款期限不超过15年。

六、贷款利率:

1、认定为首套住房贷款的,公积金贷款利率为中国人民银行公布的个人住房公积金贷款基准利率;

2、认定为第二套改善型住房贷款的,公积金贷款利率为中国人民银行公布的个人住房公积金贷款基准利率的1.1倍。

七、还款方式:

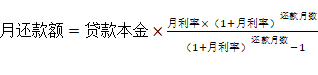

1、按月等额本息还款法:借款人每月偿还的贷款本金和利息总额不变,但每月还款额中贷款本金逐月增加,贷款利息逐月减少的还款方式。

公式为:

2、按月等额本金还款法:借款人每月偿还的本金固定不变,贷款利息逐月递减的还款方式。

公式为: