The Beginning

一、新政速递

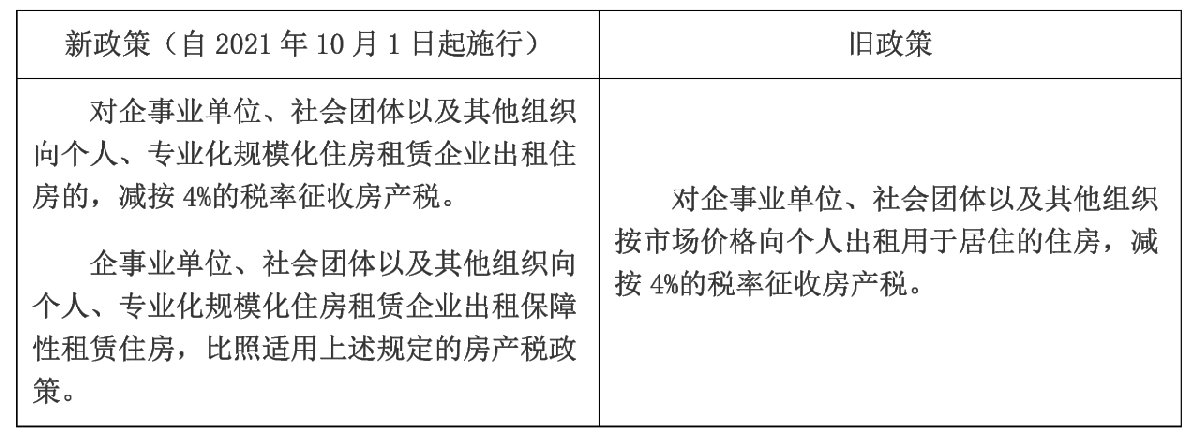

《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(财政部 税务总局 住房城乡建设部公告2021年第24号)规定,对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。二、政策要点

(一)执行时间

自2021年10月1日起执行。【知识小览】自2021年10月1日起执行,是指纳税义务发生时间。即纳税义务发生时间在2021年10月1日(含)后,可以按照优惠政策执行。房产税的纳税义务发生时间:出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。(二)适用对象

企事业单位、社会团体以及其他组织。

【知识小览】企事业单位,是指企业、行政单位、事业单位、军事单位及其他单位。社会团体,是指中国公民自愿组成,为实现会员共同意愿,按照其章程开展活动的非营利性社会组织。国家机关以外的组织可以作为单位会员加入社会团体。(三)享受条件

1.承租方为个人或专业化规模化住房租赁企业(专业化规模化住房租赁企业的标准为:企业在开业报告或者备案城市内持有或者经营租赁住房1000套(间)及以上或者建筑面积3万平方米及以上。各省、自治区、直辖市住房城乡建设部门会同同级财政、税务部门,可根据租赁市场发展情况,对本地区全部或者部分城市在50%的幅度内下调标准。)

2.出租的不动产为住房或保障性租赁住房。

(四)计算公式

从租计税方式计算房产税。

一般纳税人:房产税应纳税额=租金收入*4%

小规模纳税人:房产税应纳税额=租金收入*4%÷2

(五)优惠享受程序

只需按规定进行减免税申报,并将不动产权属、房屋租赁合同、保障性租赁住房项目认定书等相关资料留存备查即可,无需备案。

(六)新旧政策对比

变动要点1:因新政策自2021年10月1日起施行,新政策的适用范围扩大了“向专业化规模化住房租赁企业出租住房”的情形,所以,对于“向专业化规模化住房租赁企业出租住房”的情形,在2021年10月前已经开始出租的住房,需分段计算房产税;而对于“出租给个人”的情形则无需分段计算。

变动要点2:对于“出租给个人”的情形,不再限制用途和租金水平。

变动要点3:对利用非居住存量土地或非居住存量房屋建设的保障性租赁住房,在取得保障性租赁住房项目认定书后,在出租时比照适用这项房产税优惠政策,减按4%税率征税。

THE END