The Beginning

计算公式:

从租计税方式计算房产税。

一般纳税人:房产税应纳税额=租金收入*4%

小规模纳税人:房产税应纳税额=租金收入*4%÷2

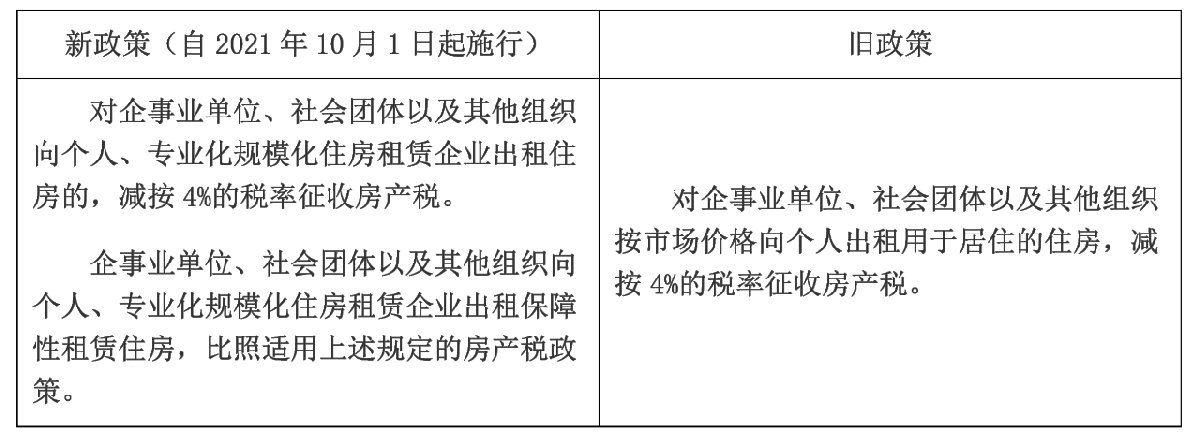

新旧政策对比:

变动要点1:因新政策自2021年10月1日起施行,新政策的适用范围扩大了“向专业化规模化住房租赁企业出租住房”的情形,所以,对于“向专业化规模化住房租赁企业出租住房”的情形,在2021年10月前已经开始出租的住房,需分段计算房产税;而对于“出租给个人”的情形则无需分段计算。

变动要点2:对于“出租给个人”的情形,不再限制用途和租金水平。

变动要点3:对利用非居住存量土地或非居住存量房屋建设的保障性租赁住房,在取得保障性租赁住房项目认定书后,在出租时比照适用这项房产税优惠政策,减按4%税率征税。

THE END