➤南昌商业贷款转住房公积金贷款办理指南:

一、业务简述:

公积金中心以住房公积金为资金来源,向符合条件的缴存住房公积金职工发放的,定向用于职工将原属其名下商业性个人住房贷款转为住房公积金贷款的专项住房贷款。

二、办理依据:

《住房公积金管理条例》(国务院令第350号)、《南昌市住房公积金管理条例》(市人大常委公告第5号)、《个人住房贷款管理办法》(银发[1998]190号)、《贷款通则》(中国人民银行令1996年2号)、《住房公积金个人住房贷款业务规范》(住建部公告第1717号)、《南昌住房公积金贷款管理办法》(洪住公委【2006】5号)。

三、办理模式:

中心垫资模式:指借款申请人向中心申请,通过将住房公积金贷款发放资金用于全部结清或偿还部分商贷本金的方式,办理商业性个人住房贷款转为住房公积金贷款及组合贷款。

自筹资金模式:指借款申请人向中心申请,通过自行筹措资金先还清商业贷款,再申请公积金贷款的方式,办理商业性个人住房贷款转为住房公积金贷款。

四、办理范围及办理机构:

1、商业性个人住房贷款银行为中心受委托贷款合作银行的。中心受委托贷款合作银行有:建设银行、工商银行、中国银行、招商银行、交通银行、中信银行、兴业银行、江西银行、九江银行。

(1)房屋坐落于市城区且已取得不动产权证书的

办理模式:中心垫资模式

办理机构:相应商业性个人住房贷款银行

(2)房屋坐落于县区且已取得不动产权证书的

办理模式:中心垫资模式

办理机构:中心驻县区办事处

(3)房屋坐落于市城区及原湾里区且未取得不动产权证书的

办理模式:中心垫资模式

办理机构:南昌住房公积金管理中心9、10号窗口

2、商业性个人住房贷款银行为中心受委托贷款合作银行以外的银行

(1)房屋坐落于市城区且已取得不动产权证书的

办理模式:自筹资金模式

办理机构:中心受委托贷款合作银行

(2)房屋坐落于县区且已取得不动产权证书的

办理模式:自筹资金模式

办理机构:中心驻县区办事处

五、申请人办理条件:

1、具有有效身份证明和户籍证明,具备完全民事行为能力;

2、有较稳定收入、信用良好,有偿还贷款本息能力;

3、借款申请人至申请公积金贷款时已按《南昌市住房公积金缴存管理办法》连续足额缴存住房公积金6个月(含6个月)以上;

4、借款申请人应为不动产权人或房屋买受人之一;

5、具有符合规定的一定比例的购房首付款;

6、房屋如办理过购房性质的公积金提取业务,需间隔6个月后才能申请商转公,且可贷额度减去已提取金额;

7、申请转换的商业贷款为2016年5月16日(含)后发放的纯商业性住房贷款。

8、申请转换的商业贷款的房屋为自住住宅。

六、办理方式:

柜台办理

七、申请材料:

1、借款申请人及共同申请人的身份证明材料、户籍证明材料原件;

2、婚姻关系证明材料原件(结婚证、离婚证、民事调解书、民事判决书和公积金中心统一格式的未婚声明和面谈笔录);

3、受委托贷款银行一类还款、收款账号原件;

4、《公积金贷款个人征信客户授权书》及人民银行征信系统《个人信用报告》原件;

5、商业性个人住房贷款借款合同原件;

6、商业性个人住房贷款购房合同原件或存量房交易契税完税证明及增值税发票原件;

7、商业性个人住房贷款银行已确认的近1个月的还款记录表原件(包含当前贷款余额);

8、借款申请人及共同申请人签署的《贷款担保与共同偿还公积金贷款诚信承诺书》、《南昌住房公积金管理中心授权委托书》原件;

9、已取得不动产权证书的提供房屋《不动产权证书》原件,未取得不动产权证书的提供《不动产登记申请表》、《不动产预告登记约定书(商品房预约)》及《授权委托书》;

10、因特殊原因需提供的其他佐证材料。

八、办理流程:

1、中心垫资模式:借款申请人申请 →受委托贷款银行受理(房屋坐落于市城区且已取得不动产权证书)/中心驻县区办事处受理(房屋坐落于县区且已取得不动产权证书)/南昌住房公积金管理中心9、10号窗口贷款受理(房屋坐落于市城区及原湾里区且未取得不动产权证书)→公积金中心贷款审批 → 受委托贷款银行贷款签约 →借款人办理第二顺位抵押登记(公积金贷款且已取得不动产权证书)/借款人办理抵押转移登记(组合贷款且已取得不动产权证书)/借款人授权管理中心代为办理预告登记、抵押预告登记及抵押预告转移登记(未取得不动产权证书) →中心划拨资金 → 受委托贷款银行发放贷款

2、自筹资金模式:借款申请人申请 → 受委托贷款银行受理(房屋坐落于市城区且已取得不动产权证书)/中心驻县区办事处受理(房屋坐落于县区且已取得不动产权证书)→公积金中心贷款审批 → 受委托贷款银行贷款签约 → 借款人结清贷款→借款人注销原商业贷款抵押登记→借款人办理抵押登记 →中心划拨资金 → 受委托贷款银行发放贷款

九、办理时限:

中心环节8个工作日

十、贷款额度、期限和利率:

● 公积金贷款最高额度:

单缴存职工公积金贷款最高额度为70万元,双缴存职工(夫妻双方)公积金贷款最高额度为80万元。

公积金贷款额度的确定方式,是根据借款人的公积金缴存状况、账户余额、缴存时间及剩余缴存年限等因素综合判断可贷款额度及还款能力,即:贷款额度=(借款人公积金账户余额+共同借款人公积金账户余额)X30倍X缴存时间系数X剩余缴存年限系数。

剩余缴存年限系数取值1。

缴存时间系数:

缴存时间 | 缴存时间系数 |

6≤缴存时间≤24(月) | 0.9 |

24<缴存时间≤36(月) | 1 |

36<缴存时间≤48(月) | 1.1 |

48<缴存时间≤60(月) | 1.2 |

缴存时间>60(月) | 1.3 |

异地调入的职工,由异地公积金中心出具正常缴存6个月及6个月以上的缴存证明,并将异地缴存的公积金全部转移至本地公积金账户上。缴存时间系数统一设定为0.9,否则按职工在南昌住房公积金管理中心参数时间确定。

家庭月收入以借款申请人及共同申请人住房公积金缴存基数确定,公积金贷款月还贷本息不得超过相关规定的一定比例。

● 公积金贷款首付款比例:

首套房的首付款不低于总房价款的20%,二套房的首付款不低于总房价款的30%,精装修的商品房需在以上的首付款比例上增加一定比例,增加比例为装修标准总价和购房总价的占比比例;

● 公积金贷款期限:

贷款期限最长为20年,且不超过借款人法定离、退休年龄。借款人连续、足额缴存公积金5年以上,可延长1—5年贷款期限,但不能超过中心规定的最长贷款期限及原商业贷款到期期限。

● 贷款利率:

公积金贷款利率执行中国人民银行公布的个人住房公积金贷款利率。公积金贷款期内如遇国家利率调整则按规定作相应调整(详见公积金贷款年利率)。

公积金贷款期限在1年以内(含1年)的,实行合同利率,不分段计算;公积金贷款期限在1年以上的,遇法定利率调整时,于次年的1月1日开始按相应利率档次执行新的利率,重新计算每月还款额。

十一、贷款担保方式:

抵押。

十二、收费标准:

本事项不收费。

十三、贷款偿还:

借款人应从借款的次月起按借款合同约定的还款日、还款金额及时偿还贷款。贷款期限在1年以内(含1年)的,到期一次还本付息,利随本清;一年期以上的,借款人在签订借款同时选择下述任一种还款方法,按月偿还贷款。

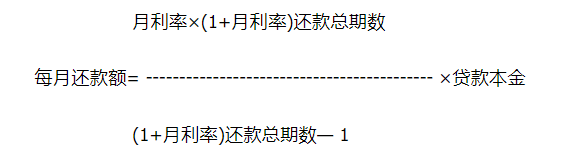

1、等额本息还款法:即在贷款期内,每月以相等的额度平均偿还贷款本息,其计算公式为:

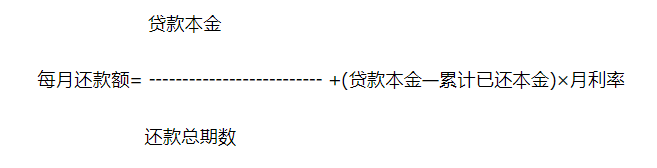

2、 等额本金还款法:即在贷款期内,每月等额偿还贷款本金,贷款利息随已偿还的本金逐月递减,其计算公式为:

十四、贷款资金划转:

1、中心垫资模式:受委托银行按借款合同的约定发放公积金贷款,将贷款资金直接转入商业贷款银行的约定账户。

2、自筹资金模式:受委托银行按借款合同的约定发放公积金贷款,将贷款资金直接转入借款人的约定账户。

十五、还款账户:

借款人提供的还款账户应为受委托贷款银行有效一类账户,因无效账户造成逾期或其它后果,须自行承担责任。

十六、注意事项:

1、职工偿还南昌住房公积金贷款需提取住房公积金的,可以与公积金中心签订按月对冲还贷协议,也可以办理自助提取。

签订按月对冲协议的,公积金中心以贷款职工的还款日为对冲还贷日,并按《对冲还贷协议》中的对冲顺序依次划扣借款人及共同借款人缴存账户内的余额用于偿还其公积金贷款月还款额。当借款人及共同借款人的公积金账户内余额不足以对冲其月还款额时,借款人及共同借款人须在还款日前将月还款差额存入借款人的还款账户内,确保正常还款。

办理自助提取的,职工可以通过登录公积金中心手机APP、个人网上业务大厅、微信公众号或赣服通选择相应的业务类型,在可提取额度(已还款金额减去累计已提取金额)范围内,不限提取时间和次数,提取金额以百元为单位。公积金贷款结清的,应在结清贷款一年内申请提取,逾期不予办理。原已签订还贷委托按月(年)提取协议的职工可通过上述渠道申请终止该协议,转换为自助提取(按月对冲协议的除外)。(详见相关公贷提取指南)

尚有南昌住房公积金贷款未结清的(含省直分中心、铁路分中心、九江中心的),职工本人、配偶以及其他共有产权人提取的住房公积金仅能用于偿还南昌住房公积金贷款本息(含组合贷款中的商业贷款本息)。

南昌住房公积金贷款尚有逾期的,职工本人、配偶以及其他共有产权人不得提取其住房公积金账户存储余额。

2、大南昌都市圈缴存职工到南昌公积金中心申请异地贷款的,由我中心通过数据共享方式获取职工的缴存和贷款信息,职工无需提供《异地贷款职工住房公积金缴存使用证明》,武汉公积金中心缴存职工还需提供《异地贷款职工住房公积金缴存使用证明》。

3、原组合贷款里的商贷部分不能办理商转公。

4、商转公申请的公积金贷款额度不得超过商贷剩余本金,同时不能超过公积金中心规定房屋所属区域最高贷款额度。

5、计算公积金贷款额度时,商品房以购房合同上的毛坯总价为准;二手房以契税完税证和增值税发票上的总房价为准。

6、贷款额度最低至仟元。

7、公积金贷款以家庭为单位,所有不动产权人及配偶应作为贷款申请人。

十七、网址:

http://ncgjj.nc.gov.cn/

十八、咨询热线:

0791-12345、12329

十九、业务受理地址及电话:

【相关内容拓展阅读】

☑ 南昌公积金最新消息(持续更新):

,即可查看详情。